Autor: Juan Vicente Colon Alvarez

-

✨ Engañado Bajo las Noches De La Media Luna 🌙

Transcurría el año 1980. Una de las zonas francas de Venezuela apenas sobrevivía a la crisis económica que azotaba al país.

Yo trabajaba en una aseguradora 📄 en el área de siniestros, y cualquier reclamo debía pasar por mis manos.

Debido a la magnitud del evento, viajé hasta la zona franca junto con mi investigador 🔍 y ajustador de pérdidas de confianza.

Los restos calcinados fueron analizados 🧪 y resultaron ser papel, cartón y trozos de madera.

Los asegurados y el bróker solicitaron reunirse conmigo 🤝, a lo cual accedí, manteniendo mi posición de rechazo.

Inocentemente, y por la amistad que mantenía con el corredor, acepté.

No se habló de negocios aquella noche.

Al día siguiente, ratifiqué la posición inicial de rechazo 📑.

Lo lamentable fue que los asegurados perdieron todo 💔. Fueron inducidos a cometer un delito con la expectativa de cobrar un seguro.

-

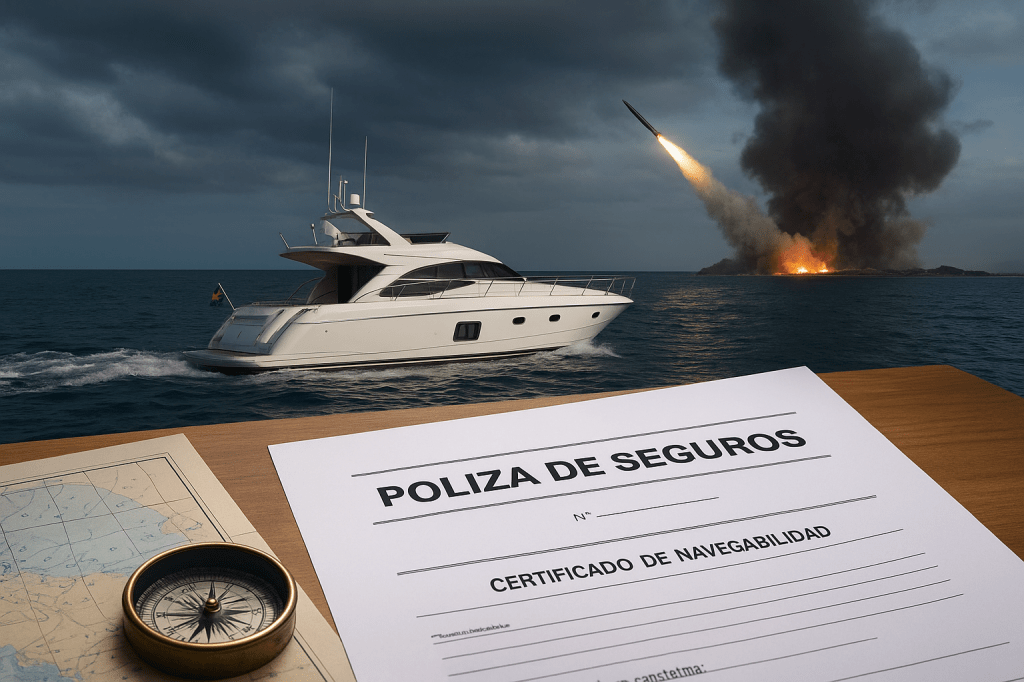

The Captain Who Trusted His Policy… and Lost the Ship

A True Story and a Lesson for All Boat and Aircraft Owners

It was the year 1973, October 6th.

The world seemed to be holding its breath in fragile calm, especially in the Middle East. It was the week of Yom Kippur, the holiest day for the Jewish people, and it also coincided with the Muslim holy month of Ramadan.On the deck of his yacht, Captain Otto Hamer enjoyed the sea breeze. He was about to embark on a private trip to Israel. He carefully reviewed every document: permits, seaworthiness certificates, insurance policy… everything was in order.

At dawn, with good weather and calm seas, he set sail. Six hours later, in open waters, he received news that would change the course of his journey:

“Egypt and Syria have just launched a coordinated attack against Israel. All vessels must leave the area and return to a safe port.”

The captain confirmed he had been notified, but decided to continue to his destination. He arrived in Israel without incident, disembarked his passengers, and returned to his home port.

Three days later, his client called him to pick him up again in Israel. Otto agreed and sailed back into an area already declared a war exclusion zone. This time, luck was not on his side: a missile launched from an aircraft struck his vessel, sinking it completely. He managed to save his life and return to base as best as he could.

He filed a claim with the insurer, convinced he was covered by the war acts clause, declared or not. However, the company denied the payment.

Why did he lose coverage?

As a Senior Insurance Technician and specialist in aviation and vessel claims analysis, I reviewed the case and the conclusion was clear:The war clause protects the insured interest against damage caused by war or acts of war, declared or undeclared. However, it is automatically voided once a conflict begins. The policy grants a specific period during which the insured, once notified, must return to a safe port:

- In aviation, a matter of hours.

- In vessels, a matter of days.

If the incident occurs within that period while the insured is heading to a safe port, the insurer pays. But if the insured voluntarily re-enters the war zone, coverage ceases to apply.

Captain Hamer was covered on his first return trip. But his second trip was a personal decision made amid an active conflict, so the insurer acted correctly and legally in denying compensation for the loss.

💡 Moral: An insurance policy is not a blank check to ignore risk. Knowing and respecting the coverage conditions can save not only your assets but also your life.

Get advice from a good professional like Senior Insurance Technician Juan Vicente Colón.

-

El capitán que confió en su póliza… y perdió el barco

Caso real y lección para todo propietario de embarcaciones y aeronaves

Transcurría el año 1973, un 6 de octubre.

El mundo parecía respirar una calma frágil, especialmente en el Medio Oriente. Era la semana del Yom Kipur, el día más sagrado para el pueblo judío, y también coincidía con el mes sagrado musulmán del Ramadán.En la cubierta de su yate, el capitán Otto Hamer disfrutaba de la brisa marina. Estaba a punto de emprender un viaje privado rumbo a Israel. Revisó cuidadosamente cada documento: permisos, certificados de navegabilidad, póliza de seguros… todo en regla.

Al amanecer, con buen clima y mar tranquilo, zarpó. Seis horas después, en alta mar, recibió una noticia que cambiaría el rumbo de su travesía:

“Egipto y Siria acaban de lanzar un ataque coordinado contra Israel. Todas las embarcaciones deben abandonar el área y regresar a puerto seguro.”

El capitán confirmó que había sido notificado, pero decidió continuar hasta su destino. Llegó a Israel sin incidentes, desembarcó a sus pasajeros y regresó a puerto base.

Tres días más tarde, su cliente lo llamó para que lo recogiera nuevamente en Israel. Otto aceptó y volvió a adentrarse en una zona que ya estaba declarada como zona de exclusión por guerra. Esta vez, la suerte no lo acompañó: un misil lanzado desde una aeronave impactó su embarcación, hundiéndola por completo. Logró salvar la vida y regresar como pudo a su base.

Presentó reclamación a la aseguradora, convencido de que estaba protegido por la cláusula de actos de guerra, declarada o no. Sin embargo, la compañía rechazó el pago.

¿Por qué perdió la cobertura?

Como Técnico Superior de Seguros y especialista en análisis de siniestros de aviación y embarcaciones, analicé el caso y el resultado fue claro:

La cláusula de guerra protege el interés asegurado contra daños por guerra o actos de guerra declarada o no. Sin embargo, se anula automáticamente al iniciarse un conflicto. La póliza otorga un plazo específico para que el asegurado, una vez notificado, retorne a puerto seguro:

- En aviación, un plazo de horas.

- En embarcaciones, un plazo de días.

Si el siniestro ocurre dentro de ese plazo mientras el asegurado se dirige a puerto seguro, la aseguradora paga. Pero si el asegurado voluntariamente se adentra de nuevo en la zona de guerra, la cobertura deja de estar vigente.

El capitán Hamer estuvo cubierto en su primer viaje de retorno. Pero su segundo viaje fue una decisión personal en pleno conflicto, por lo que la aseguradora actuó de forma correcta y legal al no indemnizar la pérdida.

💡 Moraleja: Una póliza de seguros no es una carta blanca para ignorar el riesgo. Conocer y respetar las condiciones de cobertura puede salvar no solo tu patrimonio, sino también tu vida.

Asesórate con un buen profesional como el Técnico Superior de Seguros Juan Vicente Colón.

📷

-

✈️ Insurance Policies: Know What You’re Signing

An insurance policy is a contract of adhesion — you accept the general terms, or there’s no policy.

William Petersen learned this the hard way. His fully insured aircraft made an emergency landing deep in the Amazon. The plane was intact but stranded. The insurer refused to pay, citing a clause limiting rescue coverage to 10% of the insured value.

With expert advice, the case was reinterpreted as a total loss — and he got paid in full.

💡 Lesson: The right insurance advisor can be the difference between losing or winning your claim.

📩 Need an expert on your side?

Contact Juan Vicente, T.S.S. – Insurance Advisory today and make sure your next claim gets paid — not denied.

Compartir

-

La Importancia de un Buen Asesor de Seguros.

En el mundo de los seguros, toda póliza es, jurídicamente, un contrato de adhesión. Esto significa que el cliente no puede negociar las condiciones generales del contrato: o las acepta en bloque o no hay póliza.

Es como cuando estacionas tu coche y recibes un ticket: al aceptarlo, ya estás sujeto a las condiciones pre impresas. Con los seguros pasa lo mismo.

En algunos casos, sí se pueden negociar las condiciones particulares; por ejemplo, en un seguro de auto, podrías acordar instalar un sistema de alarma diferente, cambiar la pintura o sustituir el equipo de sonido, siempre notificando a la aseguradora. Pero cambios radicales —como convertir un sedán en un coche de carreras— requieren autorización escrita.Para ilustrar la importancia de leer y comprender tu póliza, te comparto un caso real.

El caso del avión en la selva

William Petersen contrató una póliza de aeronave con cobertura amplia. En un vuelo, una mínima falla obligó a un aterrizaje forzoso en plena selva amazónica. El avión quedó prácticamente intacto, pero era imposible sacarlo de allí. La aseguradora rechazó el reclamo, alegando que la aeronave estaba en buen estado y que solo pagaría el 10% de la suma asegurada, basándose en una cláusula de rescate incluida en las condiciones generales.Como técnico superior de seguros y analista de siniestros aeronáuticos, analicé el caso y determiné que la situación debía considerarse pérdida total y pagar la indemnización, ya que el bien no podía recuperarse ni volarse. Mi argumento se apoyó en el principio de que, en contratos de adhesión, ante interpretaciones dudosas, la razón se concede al asegurado (Débil Juris). Finalmente, el asegurado cobró la pérdida total.

La lección: Un buen asesor de seguros no solo te ayuda a contratar la póliza correcta, sino que puede marcar la diferencia entre cobrar o perder tu indemnización.

-

🧠 ENCEFALITIS – VISIÓN INTEGRAL

🧠 ENCEFALITIS – 🧠 ENCEFALITIS – VISIÓN INTEGRACIÓN INTEGRAL

🧬 ¿Qué es la Encefalitis? (Medicina Alopática)

La encefalitis es una inflamación del encéfalo, generalmente causada por una infección viral (como el herpes simple, el virus del Nilo Occidental, o incluso complicaciones de COVID-19) o por una reacción autoinmune. En algunos casos, puede ser consecuencia de una vacuna, cáncer o enfermedades inflamatorias sistémicas.

🔬 Síntomas comunes:

- Fiebre alta

- Dolor de cabeza intenso

- Confusión mental

- Convulsiones

- Cambios de personalidad o comportamiento

- Pérdida de conciencia o coma

- Dificultad para hablar o moverse

🏥 Tratamiento médico convencional:

- Antivirales (Aciclovir) si es causada por virus como el Herpes.

- Antiinflamatorios o corticosteroides si es autoinmune.

- Antiepilépticos si hay convulsiones.

- Hospitalización y monitoreo constante.

- En casos graves, soporte vital o rehabilitación neurológica.

🧠 ENCEFALITIS – BIODESPROGRAMACIÓN

Desde la biodescodificación, el cerebro representa el centro de control de todo el cuerpo. La inflamación en el cerebro refleja un conflicto profundo y activo en el campo mental, de identidad o control.

🔍 Conflictos biológicos asociados:

- Conflicto de desvalorización mental:

“No soy capaz de pensar con claridad”, “estoy perdiendo el control”, “mi mente ya no sirve”. - Conflicto de invasión mental:

“Alguien me está lavando el cerebro”, “me quieren imponer ideas”, “me están manipulando”. - Conflicto de pérdida de poder mental:

Puede surgir después de haber sido desacreditado, ignorado, o al perder autoridad sobre algo importante. - Conflicto por sentir que «no puedo más» con tantas ideas, deberes, obligaciones mentales (estrés crónico, multitareas).

- Conflictos familiares antiguos (transgeneracionales) relacionados con abusos, traiciones, secretos ocultos que afectan la línea masculina del clan (padre, abuelo, tío).

🧘♂️ PROTOCOLO DE BIODESPROGRAMACIÓN PARA LA ENCEFALITIS

🛠 Fase 1: Investigación emocional y transgeneracional

- ¿Qué conflicto emocional fuerte vivió semanas o meses antes del diagnóstico?

- ¿Se sintió invadido mentalmente, presionado o humillado?

- ¿Perdió su autoridad, poder de decisión o fue desacreditado?

- ¿Hay antecedentes en el clan de hombres con enfermedades mentales, derrames o aislamiento?

- ¿Alguna situación actual donde se sienta sin salida o confundido?

🧩 Ejercicio de biodesprogramación emocional (escrito o guiado):

Cierra los ojos. Respira profundamente. Lleva la atención a tu cabeza.

Di en voz alta (o mentalmente):“Dejo de cargar lo que no me corresponde.

Devuelvo a cada uno lo suyo.

Me libero del control mental ajeno.

Reclamo el poder de mi mente y mi vida.

Mi mente es clara, libre, fuerte y sabia.”(Repetir 3 veces cada día durante 21 días)

🌿 Apoyo complementario:

- Terapias con flores de Bach: Rescue Remedy, White Chestnut (para pensamientos repetitivos)

- Microdosis de hongo Melena de León (Lion’s Mane): para regeneración neuronal.

- Suplementos: Omega 3, Vitamina D3 + K2, Magnesio.

💡 ACCIÓN PSICO-ENERGÉTICA:

- Técnica Yuen: fortalecer línea media, sistema nervioso central y eliminar debilidad a “influencias mentales externas”.

- Método del Perdón (Ho’oponopono): repetir “Lo siento, perdóname, gracias, te amo” pensando en las figuras de autoridad que lo pudieron dañar o manipular.

✨ FRASE DE SANACIÓN

“Me libero del ruido externo. Mi mente es un templo de sabiduría. Habito en mi verdad.”

🔁 REPASO Y MANTENIMIENTO

- Repetir el protocolo cada 3 días.

- Explorar posibles memorias heredadas desde el árbol genealógico.

- Si hubo fiebre o confusión, usar grabaciones con sonidos binaurales para reorganizar ondas cerebrales.

🇺🇸 ENGLISH VERSION – BIODECODING AND MEDICAL OVERVIEW

🧬 What is Encephalitis? (Allopathic View)

Encephalitis is brain inflammation, usually caused by a viral infection (like Herpes Simplex or West Nile Virus) or by an autoimmune reaction. It may also result from a vaccine, cancer, or systemic inflammatory diseases.

⚠️ Common symptoms:

- High fever

- Strong headache

- Mental confusion

- Seizures

- Personality changes

- Difficulty speaking or moving

- Loss of consciousness

🧪 Medical Treatment:

- Antivirals (e.g., Acyclovir)

- Corticosteroids (if autoimmune)

- Anti-seizure medications

- Hospitalization and intensive care

- Long-term neurological rehabilitation

🧠 Biodecoding Vision

From a biodecoding perspective, the brain represents control, identity, and mental clarity. Inflammation suggests a biological conflict around losing control or mental territory.

Common emotional conflicts:

- Mental devaluation: “I’m losing my mind”, “I can’t think clearly”

- Invasion: “They’re forcing ideas on me”

- Loss of mental authority: “I’m not listened to anymore”

- Overwhelm: Too much mental responsibility

- Transgenerational trauma: especially involving male ancestors

🧘 BIODECODING PROTOCOL (ENGLISH)

Phase 1: Emotional Investigation

- What conflict occurred before the disease began?

- Did he feel invaded, humiliated, or ignored?

- Was he mentally exhausted or overwhelmed?

- Are there men in his family with strokes or mental illness?

🧠 Guided Release Exercise:

“I let go of what is not mine.

I return to others what they must carry.

I reclaim my mind and my mental power.

My mind is free, clear, and wise.”(Repeat 3x daily for 21 days)

🌿 Natural Support:

- Bach Flowers: Rescue Remedy, White Chestnut

- Lion’s Mane microdoses (brain regeneration)

- Supplements: Omega-3, Magnesium, Vitamin D3+K2

🔑 Healing Phrase:

“I silence the outer noise.

My mind is a temple of wisdom.

I live in my truth.” -

🔥 El Chalet Que Ardió en Silencio

❄️ Una historia real que te dejará helado… y quemado.

🏡 Capítulo 1: El Sueño en las Montañas

Transcurría el año 1974.

En un pintoresco pueblo turístico y agrícola llamado La Colonia Tovar, ubicado a dos horas de Caracas, Venezuela, la familia García celebraba con gran emoción la inauguración de su moderno chalet de montaña.

🎉 Era una fiesta inolvidable, colmada de alegría, abrazos, brindis y sueños cumplidos.

🌲 La naturaleza exuberante, el frío envolvente y el canto de las aves convertían el ambiente en un verdadero paraíso.Era, sin duda, la guarida perfecta para los fines de semana familiares.

📋 Capítulo 2: Una Cobertura Tranquilizadora

Previendo los riesgos del verano —época de incendios forestales— los García tomaron una sabia decisión:

🔐 Asegurar su chalet con coberturas contra incendio, rayo, robo, asalto y otras eventualidades.🧑💼 Un amigo de la familia, corredor de seguros presente en la fiesta, fue quien se encargó de gestionar la póliza, por un valor de 75.000 USD.

Con el contrato firmado, la familia sintió una gran tranquilidad.

🔥 Capítulo 3: El Verano Que Todo Lo Cambió

El verano no se hizo esperar.

🌡️ El calor y la sequedad trajeron consigo incendios forestales por toda la región.

Y entonces, sucedió lo impensable…📞 Una llamada nocturna les informó que el monte donde estaba su chalet ardía sin control.

Los bomberos no daban abasto.

El hermoso refugio fue devorado por las llamas.

📞 Capítulo 4: La Llamada Que Lo Cambió Todo

Devastados, los García llamaron a su corredor de seguros.

Él respondió con serenidad:“Tranquilos, están asegurados. Se declarará pérdida total y serán indemnizados.”

Parecía un alivio… hasta que me llamaron a mí.

Como Técnico Superior en Seguros, revisé personalmente la póliza.

🚫 Capítulo 5: El Descubrimiento Fatídico

📑 Al leer la póliza, algo me heló la sangre.

😨 La cobertura más vital, “Extensión de Cobertura contra Incendios Forestales”, NO estaba contratada.No lo podía creer.

¿Cómo era posible que un chalet en plena montaña no contara con esa cláusula esencial?Mi angustia aumentaba con cada línea leída.

😞 Tenía que darles la terrible noticia.

☎️ Capítulo 6: La Negación del Corredor

Llamé al corredor para informarle del grave error.

Su reacción:

❌ Negación total.

📵 Me colgó molesto, prometiendo que “lo arreglaría”.Aun así, los García confiaron en su palabra:

“No te preocupes, lo solucionamos.”

🤦♂️ A mí me llamaron pesimista.Pero no era negatividad. Era experiencia. Era realidad.

📄 Capítulo 7: Los Contratos No Perdonan

Los seguros son contratos de adhesión.

No se pueden modificar a capricho, ni después del siniestro.

Todo debe quedar reflejado, firmado y pagado antes del riesgo.La cláusula que faltaba decía, literalmente:

«Mediante el pago de prima adicional, esta cláusula ampara incendios causados por montes y malezas bajas.»

Es decir, incendios forestales.

💔 Capítulo 8: La Verdad Duele… y Quema

📉 La aseguradora declinó la reclamación.

El chalet ardió.

Los sueños también.

Y todo por una omisión imperdonable de un asesor inexperto.Como dice el refrán:

⚖️ El abogado encierra sus errores.

🕳️ El médico entierra los suyos.

🔥 El corredor de seguros quema sus errores…

🎥 ¿Quieres Aprender Más?

📌 Sígueme para más contenido real como este.

🎬 Cada semana subiré videos con casos de la vida real, donde compartiré mis 50 años de experiencia como Técnico Superior de Seguros y analista de siniestros.📚 Aprende a contratar bien tu seguro.

Evita tragedias. Evita pérdidas. Evita dolores innecesarios.

❤️ ¿Te gustó este caso?

🙏 Apoya mi trabajo con una donación simbólica de 1 dólar o 1 euro.

🔘 Donar ahora vía PayPal

🔥 The Chalet That Burned in Silence

❄️ A true story that will chill you… and burn you.

🏡 Chapter 1: A Dream in the Mountains

It was the year 1974.

In a charming tourist and agricultural village called La Colonia Tovar, just two hours from Caracas, Venezuela, the García family joyfully celebrated the inauguration of their modern mountain chalet.🎉 It was an unforgettable party, full of joy, hugs, toasts, and dreams come true.

🌲 Surrounded by lush nature, crisp mountain air, and birdsong, the scene was paradise.It was, without doubt, the perfect weekend hideaway.

📋 Chapter 2: A Comforting Insurance Policy

Aware of the fire risk during the dry season, the Garcías made a smart move:

🔐 They insured their chalet, covering fire, lightning, theft, assault, and other hazards.🧑💼 A family friend who was also an insurance broker handled the policy.

The coverage was for USD $75,000.With the paperwork done, the family felt at ease.

🔥 Chapter 3: The Summer That Changed Everything

Summer arrived with a vengeance.

🌡️ The heat and dry winds brought relentless forest fires to the region.📞 One night, the Garcías received a horrifying call:

Their beloved chalet, perched on a high slope, was under attack by wildfire.

Firefighters were overwhelmed.

The chalet was consumed by flames.

📞 Chapter 4: The Call That Gave Them Hope

Heartbroken, the family called their broker.

He reassured them:“Don’t worry, you’re insured. The company will declare it a total loss and compensate you.”

That brought relief… until I was called in.

As a Certified Insurance Technician, I reviewed the policy personally.

🚫 Chapter 5: A Devastating Discovery

📑 As I flipped through the pages, a terrible chill ran through me.

😨 The most crucial coverage—»Extended Fire Coverage»—had NOT been included.I couldn’t believe it.

A mountain chalet without wildfire coverage?I was in shock.

And I had to break the news to the family.

☎️ Chapter 6: The Broker in Denial

I contacted the broker to share the devastating error.

❌ He denied it immediately.

📵 Upset, he hung up and insisted, “I’ll fix it.”The Garcías chose to believe him:

“Don’t worry, he’s taking care of it.”

They called me negative.

But I wasn’t being pessimistic. I was being realistic.

📄 Chapter 7: Insurance Contracts Don’t Lie

Insurance policies are contracts of adhesion.

You can’t modify the terms printed in them.

You either accept the contract as-is, or you don’t.Certain clauses—like coverage for wildfires—require a separate endorsement and extra payment.

That clause, absent in their policy, clearly stated:

“With payment of an additional premium, this clause covers fires caused by brush or undergrowth.”

In plain English: wildfires.

💔 Chapter 8: The Truth Hurts… and Burns

📉 The insurance company rejected the claim.

The chalet was lost.

The family’s dream went up in smoke.

All because of one fatal omission by an unqualified broker.As the old saying goes:

⚖️ Lawyers bury their mistakes.

🕳️ Doctors bury theirs too.

🔥 Insurance brokers burn theirs…

🎥 Want to Learn More?

📌 Follow me for more real cases like this one.

🎬 Each week, I’ll share stories based on real-life cases from my 50+ years of experience as a Certified Insurance Technician and claims analyst.📚 Learn how to buy the right insurance.

Avoid tragedy. Avoid loss. Avoid unnecessary pain.

❤️ Did You Like This Story?

🙏 Support my work with a symbolic donation of $1 or €1.

🔘 Donate via PayPal -

Cuéntame tu sueño, lo analizamos y recibirás respuesta a los mensajes que estan tratando de hacerte llegar.

Nicolas Tesla patentó mas de 3oo inventos.

El manifestó que esas ideas no eran de él. El las recibía a través de sueños.

🌙 ¿Y si tus sueños fueran mensajes del más allá?

Nikola Tesla afirmaba recibir instrucciones desde otra dimensión mientras dormía… y patentó más de 300 inventos que cambiaron la historia.

Paul McCartney, en un sueño, escuchó por primera vez la melodía completa de «Yesterday», uno de los temas más famosos del mundo.👉 ¿Y tú? ¿Qué mensajes estás ignorando mientras duermes?

Cuéntame tu sueño y por una donación simbólica de 1 € o $1, te enviaré una interpretación confidencial y profunda.

✨ Tal vez el universo esté tratando de hablarte… ¿Estás listo para escuchar?

🔮

Interpretación confidencial de sueños

💫 ¡Haz clic y dona para comenzar!

🌙 What if your dreams were messages from beyond?

Nikola Tesla claimed to receive instructions from another dimension while he slept… and he patented over 300 inventions that changed history.

Paul McCartney first heard the full melody of «Yesterday» in a dream — now one of the most famous songs ever.👉 What about you? What messages are you ignoring while you sleep?

Tell me your dream, and for a symbolic donation of €1 or $1, I’ll send you a confidential and deep interpretation.

✨ Maybe the universe is trying to reach you… Are you ready to listen?

🔮

Confidential Dream Interpretation

💫 Click and donate to begin!

-

El Día que Perdí mi Avión: Una Lección de Vida sobre Sueños, Riesgos y Destino

Año 1980. Aeropuerto de Maiquetía, La Guaira, Venezuela.

Como cada tarde, cumplía mi labor como analista de siniestros de aviación, empleado de Seguros Horizonte C.A, en los talleres del aeropuerto de Maiquetia. Entre fuselajes y olor a queroseno, me encontré con Ferrara, un gran amigo y colega del gremio aeronáutico.

Mientras charlábamos, una llamada cambió el rumbo de ese día. Le aprobaban un crédito para adquirir un moderno avión Cessna, superior en todo aspecto a su fiel Rallye Zocata, un elegante monomotor francés de tren fijo.

En un arranque de euforia me dijo:

—Te vendo mi avión. Está impecable y le quedan muchos años de vida útil. Te enseño a volar y te lo doy a crédito.Era mi sueño de toda la vida. Y se me presentaba de frente.

60.000 bolívares (13.000 dólares), con facilidades. 10.000 Bs. de inicial y el resto, a mi ritmo.Acepté de inmediato. Le extendí un cheque como señal. Ferrara, confiado en nuestra amistad, ni quería recibirlo.

—No te preocupes, el avión es tuyo —me dijo sonriendo—. Vamos a dar una vuelta.Volamos juntos esa tarde. La emoción era inmensa, pero… había algo más. Una extraña sensación de tristeza me invadió. Ese «feeling» conocido, que ya había sentido años atrás cuando la muerte golpeó a mi familia llevándose a mi madre, a un hermano, a un sobrino y hasta a mi mascota, en solo tres meses.

¿Por qué ahora, si estaba tan feliz?

Aterrizamos. Guardamos el avión en el hangar. Y antes de despedirse, Ferrara me pidió el avión prestado para un último vuelo a Margarita:

—En dos días tendré mi Cessna. Volaremos juntos para empezar tus clases.Al llegar a casa, quise contarle a mi esposa sobre la compra, pero una voz interior me frenó:

—No se lo cuentes a nadie.Al día siguiente, retomé mi trabajo. Ironías del destino, el primer reporte del día fue un siniestro: un avión de Aeropostal averiado en pista. Las operaciones fueron suspendidas.

Esa tarde, Ferrara despegó en mi avión, Cuando regresaba . Le informaron que debía desviarse al aeropuerto de Valencia. 30 minutos después, desapareció del radar.

Mi corazón se detuvo.

Supe esa misma tarde del accidente. Nunca más se supo qué pasó. El cheque que le di nunca fue cobrado. El seguro del avión, irónicamente, era con la misma compañía donde yo trabajaba. Pero como el traspaso nunca se formalizó, no hubo reclamación posible.

Una dura lección de vida: los acuerdos de palabra no reemplazan a los contratos.

Días después, sumido en una profunda meditación, tuve un encuentro espiritual con mi madre. Me consoló diciendo:

—Hijo, descansa. Él no está muerto. Solo regresó a casa.Desde entonces, entendí que hay cosas que van más allá de los seguros, los papeles y la lógica. A veces, la vida te enseña a través de las pérdidas. Y otras veces, el universo te protege, aunque duela.

Reflexión Final: El Seguro No Falla, Pero la Vida Enseña a su Modo

No dejes tus sueños al azar. Pero tampoco ignores las señales de tu alma.

Y recuerda siempre: la amistad es un tesoro, pero la prevención es un seguro de vida.

La industria aseguradora tiene un principio sencillo pero contundente:

«El seguro siempre responde… si tú haces las cosas bien.»Existen figuras como la cobertura provisional y la cláusula de inclusión automática para proteger desde el primer momento. Son prácticas habituales, conocidas y recomendadas. Pero, aun siendo experto en siniestros de aviación, ese día me tragué una cucharada de mi propia medicina.

Confié en la palabra, omití la formalidad, y la vida me cobró la factura.

No fue el seguro quien falló. Fui yo quien, cegado por la emoción y la amistad, olvidó la importancia de documentar, notificar y proteger.

Este episodio no solo me dejó sin avión. Me dejó una enseñanza que he llevado conmigo toda la vida:

«Los sueños vuelan alto, pero necesitan anclarse a la realidad con contratos, prevenciones y coberturas bien hechas.»

El riesgo es parte de la vida. Pero gestionarlo de forma consciente es lo que marca la diferencia entre una simple anécdota y una tragedia evitable.

Hoy, con la serenidad que dan los años, puedo decirlo sin amargura:

la vida me protegió…

aunque fuera a su manera.