My client Marian Gómez purchased a Chevrolet Blazer and, in her haste, didn’t wait for the insurance confirmation. She contacted me to insure the vehicle, and I scheduled an inspection and policy issuance for 11:00 a.m.

She arrived at 10:00 a.m., an hour early. A broker named José Rojas told her I wasn’t there and offered to assist, saying it was the same. Trusting him, Marian insured the vehicle with Rojas, and the sales commission went to him — I lost the client.

Three months later I ran into Rojas at the insurer’s office; he was distraught, reading a letter. He explained that a theft claim had been denied because the vehicle did not have the supplemental mechanical anti-theft device required by an endorsement. The endorsement required installation and inspection within three days; otherwise, coverage for theft would not be recognized. He admitted he had failed to notice and inform the client of that requirement when issuing the policy.

Realizing the claimant was Marian, I could have been glad at a colleague’s misfortune — but instead I decided to help. After reviewing the file as a claims expert, I concluded:

The vehicle was taken by force: at a traffic light, armed criminals on motorcycles forced the driver out and stole the Blazer.

The loss was caused by robbery with violence; even if an anti-theft device had been installed, the armed assault would likely have had the same outcome.

Therefore, denying the claim on the basis of lacking an anti-theft device was not justified.

I prepared a technical letter to the insurer explaining these points and the claim was paid.

This real case highlights the importance of working with experienced, ethical insurance professionals — and of reading and understanding your policy.

Mi cliente Marian Gómez compró una Chevrolet Blazer y, por la prisa del momento, no esperó la confirmación definitiva del seguro. Habló conmigo para asegurarla y la cité en la aseguradora para la inspección y emisión de la póliza.

Acordamos la cita a las 11:00 a. m., pero ella llegó a las 10:00, una hora antes. Al llegar preguntó por mí y un corredor llamado José Rojas le dijo que yo no estaba, que él podía atenderla y que “era lo mismo”. Marian, confiada, aceptó y procedió a asegurar el vehículo con él. Como consecuencia, la comisión por la venta quedó a nombre de José Rojas y yo perdí ese cliente.

Cuando llegué a la hora pactada y confirmé que Marian no había asistido, la llamé y me informó que ya había asegurado la Blazer con José Rojas. Acepté la pérdida con disgusto y seguí mi trabajo, decepcionado por lo ocurrido.

Tres meses después me encontré con José Rojas en la oficina de la aseguradora. Caminaba cabizbajo y leía una carta con gesto angustiado. Le pregunté qué le pasaba y me contó que le habían rechazado un siniestro por robo alegando que el vehículo no contaba con el sistema antirrobo exigido. Según un anexo de la póliza, debía haberse instalado un dispositivo «Antirrobos mecánico» adicional y el vehículo debia presentarse a inspección en un plazo de tres días; de lo contrario la compañía no reconocería pérdidas por robo. José Rojas admitió que no se percató de ese requisito al emitir la póliza y no se lo informó a la asegurada.

En ese momento reconocí que se trataba de Marian Gomez, la clienta que me había sido arrebatada por él. Sentí la tentación de alegrarme por la desgracia ajena, pero mi criterio profesional y ética me impidieron ceder a la venganza. Decidí ayudarle.

Solicité el expediente y, como analista experto en siniestros, analicé el caso. Encontré puntos claros:

El vehículo fue sustraído bajo coacción: en un semáforo, delincuentes en motocicletas la apuntaron con armas de fuego, obligaron a la conductora a bajar y se llevaron la Chevrolet Blazer.

La causa de la pérdida fue el robo con violencia; es razonable inferir que, aunque el vehículo hubiera tenido instalado el sistema adicional antirrobo solicitado según anexo, el asalto armado igual habría ocurrido con iguales consecuencias.

Por tanto; la falta del dispositivo antirrobo no fue la causa determinante del siniestro y el rechazo de la compañía era improcedente.

Redacté una carta técnica dirigida a la aseguradora exponiendo estos hechos y los fundamentos jurídicos y técnicos que sustentaban la reclamación.

Tras la presentación, la aseguradora revisó el expediente y procedió al pago.

Con este caso real queda de manifiesto la importancia de contratar coberturas con profesionales de trayectoria y ética, evitar atajos que pueden perjudicar seriamente al asegurado.

Por lo tanto: Si vas a asegurar un bien valioso, exige claridad, lee las pólizas y confía en quienes demuestran experiencia y transparencia.

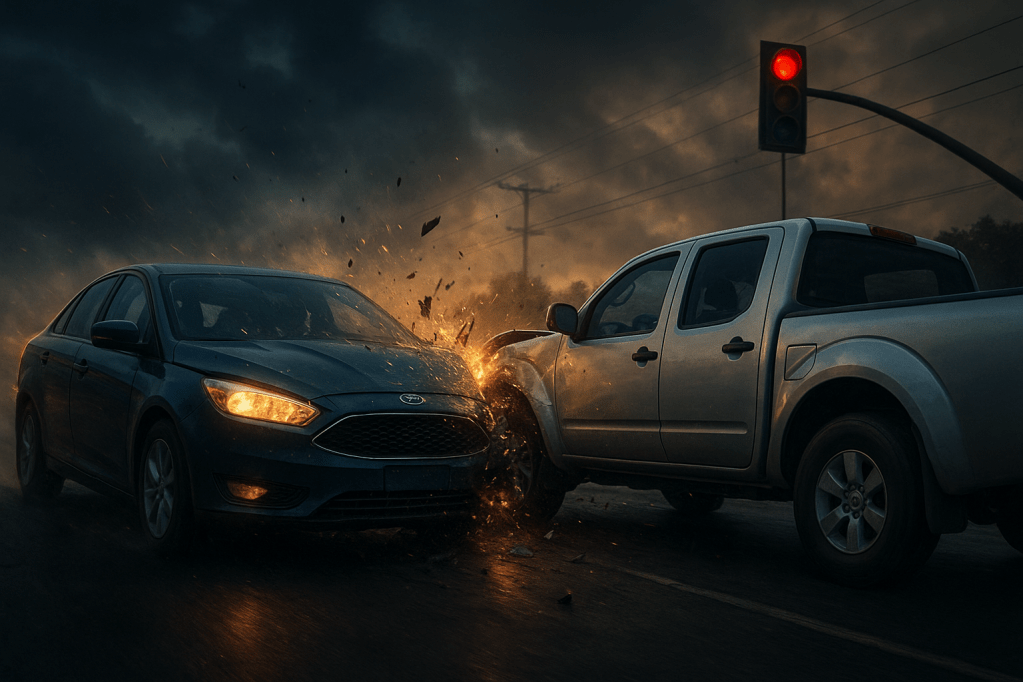

Cuando ocurre un accidente de tránsito, muchas víctimas esperan que la aseguradora del responsable pague íntegramente los daños materiales de su vehículo. Sin embargo, en la práctica, no siempre se recibe el 100 % de la indemnización, y en algunos casos el seguro puede incluso no pagar nada. Esto genera frustración, pero la razón suele estar en la forma en que se verifican los hechos, la responsabilidad y las condiciones de la póliza.

A continuación, explicamos algunas de las causas más comunes y qué puede hacer un tercero para proteger sus derechos; si los tiene.

Caso ilustrativo: Martin y Félix

Imaginemos un escenario real:

Martin conduce su Ford por la avenida principal. El semáforo está en verde para él.

Desde una calle lateral, Félix maneja su Pick Up con semáforo en rojo, pero cruza de todos modos.

Martin, al ver la infracción de Felix, toca la bocina, prende las luces y grita improperios, continuando su marcha.

Resultado: ambos vehículos colisionan y se producen daños materiales.

¿Por qué la aseguradora podría pagar solo un porcentaje o negarse?

Concurrencia de culpas

En muchos accidentes, el tercero también podría haber actuado de manera imprudente y ser parte causal del accidente.

En el ejemplo, Martin provocó una reacción emocional que podría considerarse como contribución al accidente (uso agresivo de la bocina y gestos), aunque Félix cruzó con luz roja.

La aseguradora puede alegar culpa compartida o total imprudencia demostrada en la indagación de los hechos, reduciendo la indemnización o no asumiendo ninguna respon¿Por qué las aseguradoras rara vez pagan el 100 % al tercero en accidentes de tránsito?

Cuando ocurre un accidente de tránsito, muchas víctimas esperan que la aseguradora del responsable pague íntegramente los daños materiales de su vehículo. Sin embargo, en la práctica, no siempre se recibe el 100 % de la indemnización, y en algunos casos el seguro puede incluso no pagar nada. Esto genera frustración, pero la razón suele estar en la forma en que se verifican los hechos, la responsabilidad y las condiciones de la póliza.

A continuación, explicamos las causas más comunes y qué puede hacer un tercero para proteger sus derechos.

Caso ilustrativo: Martin y Félix

Imaginemos un escenario real:

Martin conduce su Ford por la avenida principal. El semáforo está en verde para él.

Desde una calle lateral, Félix maneja su Pick Up con semáforo en rojo, pero decide cruzar de todos modos.

Martin, al ver la infracción, toca la bocina, prende las luces y grita improperios, continuando su marcha.

Resultado: ambos vehículos colisionan y se producen solo daños materiales.

¿Por qué la aseguradora podría pagar solo un porcentaje o negarse?

Concurrencia de culpas

En muchos accidentes, el tercero también podría haber actuado de manera imprudente.

En el ejemplo, Martin provocó una reacción emocional que podría considerarse como contribución al accidente (uso agresivo de la bocina y gestos), aunque Félix cruzó con luz roja.

La aseguradora puede alegar culpa compartida, reduciendo la indemnización proporcionalmente.

Infracción de las normas de tránsito

Si el tercero (o el asegurado) incumplió reglas de tránsito que influyeron en el accidente, la compañía puede reducir o negar el pago.

Ejemplo: exceso de velocidad, cambio de carril indebido o distracciones.

Falta de pruebas o inconsistencias

Las aseguradoras requieren fotografías, informes policiales, testimonios y partes de accidente.

Si la documentación es insuficiente o contradictoria, la aseguradora puede limitar la indemnización.

Daños preexistentes o no comprobables

Solo se cubren los daños directamente causados por el accidente.

Si el vehículo ya tenía golpes previos o desperfectos que no se pueden demostrar que fueron provocados por el choque, la aseguradora no los reconoce.

Esto puede ser un motivo para negar parcialmente el pago.

Opciones para el tercero

Documentar todo con detalle

Parte policial completo y firmado.

Solicitar peritaje independiente

Un perito externo puede cuantificar el daño real y presentar un informe técnico que respalde la reclamación.

Negociar con la aseguradora

Presentar evidencia y argumentar responsabilidad. A veces un buen expediente permite aumentar el porcentaje de pago.

Acciones legales

Conclusión

El hecho de que una aseguradora no pague el 100 % al tercero no siempre significa arbitrariedad. Normalmente responde a reglas de responsabilidad compartida, evidencias incompletas o cláusulas de la póliza. Con información, pruebas y asesoría adecuada, el tercero puede salvaguardar sus derechos y maximizar la indemnización.

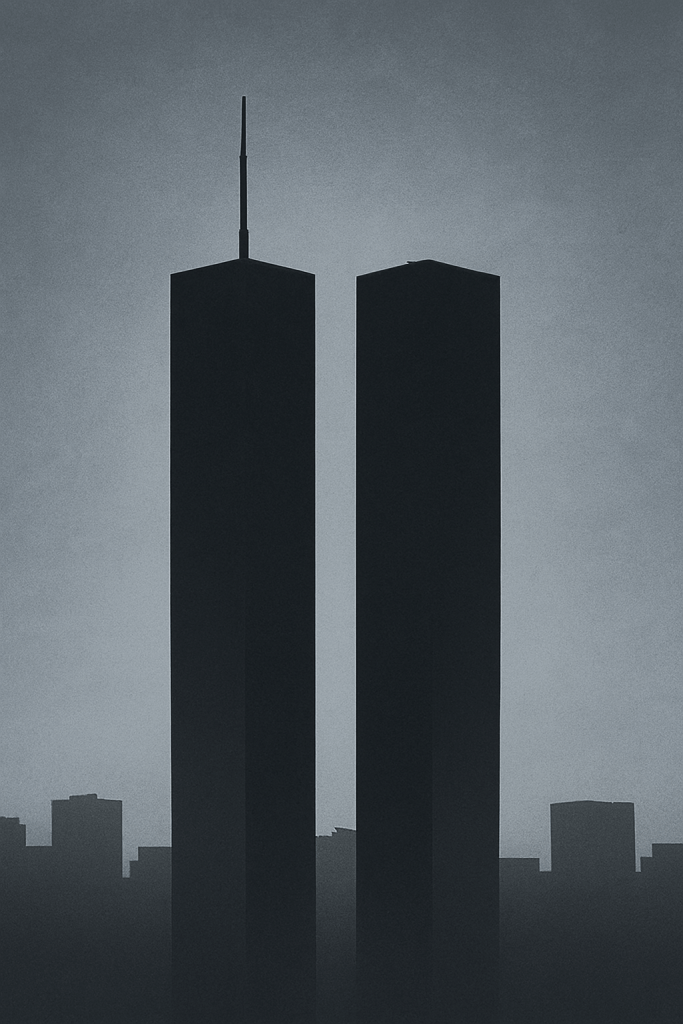

When we think about insurance, we usually imagine protection in case of a 🚗 car accident, a 🏥 hospital stay, or a 🔥 house fire. But what would happen if a massive tragedy occurred, like the fall of the 🏙️ Twin Towers in New York, a ✈️ Boeing 747 full of passengers suffering an accident, or a 🚢 ship loaded with people and cargo catching fire in the middle of the ocean?

Many people believe that if an insurance company had to pay billions in compensation for such a catastrophe, it would run out of money… and with it, policyholders would also lose their savings and trust.

The good news is that this doesn’t happen thanks to reinsurance. ✅

🤔 What is reinsurance?

Imagine your insurance company as a careful driver. Even though they drive well, they know there’s always a chance of a serious accident. To protect themselves, they buy a much larger “insurance policy” called reinsurance, from international companies specialized in taking on enormous risks.

In simple terms:

🏢 Your insurance company protects you.

🌍 And reinsurers protect your insurance company.

This way, if a massive catastrophe occurs, the insurer doesn’t face the payments alone. Behind them stands a group of financial giants 💰 who guarantee that clients receive what they are entitled to.

📌 Clear examples

🏙️ Twin Towers (2001): after the September 11 attacks, insurers paid billions of dollars in claims. None went bankrupt thanks to international reinsurance.

🌪️ Hurricanes, earthquakes, or major air accidents: reinsurance serves as a financial backup, distributing costs among many companies.

😌 What does this mean for you?

It means peace of mind 🕊️. When you buy an insurance policy, your money is not at risk of “disappearing” in the event of a massive tragedy. The system is designed to withstand even the worst-case scenarios.

That’s why, even if some people doubt the strength of insurance companies, it’s important to know that reinsurance guarantees your policy remains reliable, even in extreme situations.

💡 Why is your money safe even if a disaster happens?

When we think of insurance, we often picture everyday situations: a 🚗 car accident, a 🩺 medical procedure, or a 🔥 house fire. But many people wonder:

What if a gigantic tragedy occurs, like the collapse of the 🏙️ Twin Towers, the 🚢 sinking of the Titanic, or a 🌪️ hurricane destroying entire cities?

The question makes sense: if a single insurance company had to pay billions in claims for something like that, wouldn’t it run out of funds? Wouldn’t we, the insured, lose our money and protection too?

The answer is simple: no. And the reason is called reinsurance. 🔑

💡 What is reinsurance?

Reinsurance is, in simple words, insurance for insurance companies. Just as you buy a policy to protect your health ❤️, your home 🏠, or your car 🚗, insurers buy their own coverage from international companies called reinsurers.

This way:

✅ You trust your insurance company.

✅ And your insurance company trusts the reinsurers.

This system creates such a strong safety net 🛡️ that even in the face of global catastrophes, policyholders’ money is protected.

💡 Examples that prove it

🏙️ Twin Towers (2001): after the September 11 attacks, insurers paid billions in compensation. None collapsed because reinsurance was backing them.

🚢 Titanic (1912): the sinking was both a human and economic tragedy. Yet the affected companies fulfilled their obligations because the risks were shared through reinsurance.

🌪️ Hurricanes and earthquakes: natural disasters that generate billions in losses every year. Thanks to reinsurance, payments are spread among different companies, preventing any single insurer from collapsing.

👉 What does this mean for you as a policyholder?

It means peace of mind and confidence 🌟. Even if the unthinkable happens—even if you see in the news tragedies that seem impossible to cover—your policy remains valid. The insurer is not alone: behind it stands an international financial army 🌍💪 ready to support it.

So, when someone tells you: “If a disaster happens, the insurance company won’t be able to pay”, now you know the truth. The insurance and reinsurance system is specifically designed so that your money is safe, no matter what happens. 🔒

Reaseguros: La Red de Seguridad que Protege tu Dinero

Cuando pensamos en un seguro, solemos imaginar protección ante un accidente de tráfico, una hospitalización o un incendio en casa. Pero, ¿qué pasaría si ocurriese una tragedia enorme, como la caída de las Torres Gemelas en Nueva York, un Boeing 747 lleno de pasajeros sufriendo un accidente o un barco cargado de mercancías incendiándose en alta mar?

Mucha gente cree que, si una aseguradora tuviera que pagar indemnizaciones multimillonarias por una catástrofe así, se quedaría sin dinero… y con ella, también se perderían los ahorros y la confianza de los asegurados.

La buena noticia es que esto no ocurre gracias al “reaseguro».

¿Qué es el reaseguro?

Imagina que tu aseguradora es como un conductor prudente. Aunque maneje bien, sabe que siempre existe la posibilidad de un accidente grave. Para protegerse, ella misma compra un “seguro” mucho más grande, llamado “reaseguro», con empresas internacionales especializadas en asumir riesgos gigantescos.

En palabras simples:

Tu aseguradora te protege a ti.

Y los reaseguradores protegen a tu aseguradora.

De esta manera, si ocurre una catástrofe descomunal, la aseguradora no enfrenta sola el pago de las indemnizaciones. Tiene detrás a un grupo de gigantes financieros quIenes garantizan que los clientes recibirán lo que les corresponde.

Ejemplos claros

Tras los ataques del 11 de septiembre de 2001, las aseguradoras pagaron miles de millones de dólares en indemnizaciones. Ninguna quebró gracias a que tenían reaseguros internacionales.

En huracanes, terremotos o grandes accidentes aéreos, los reaseguros actúan como un respaldo económico, repartiendo los costos entre muchas empresas.

¿Qué significa esto para ti?

Significa tranquilidad. Cuando contratas un seguro, tu dinero no corre riesgo de “desaparecer” en caso de una tragedia masiva. El sistema está diseñado para resistir incluso los peores escenarios.

Por eso, aunque a veces se dude de la solidez de las aseguradoras, es importante saber que el reaseguro garantiza que tu póliza sigue siendo confiable, incluso en los momentos más extremos.

💡¿Por qué tu dinero está seguro aunque ocurra un desastre?

Cuando pensamos en seguros, a menudo imaginamos cosas cercanas: un accidente de coche, una operación médica o un incendio en casa. Pero muchas personas se preguntan:

¿Qué pasa si ocurre una tragedia gigantesca, como el derrumbe de las Torres Gemelas, el hundimiento del Titanic o un huracán que destruye ciudades enteras?

La duda es lógica: si una sola compañía aseguradora tuviera que pagar indemnizaciones multimillonarias por algo así, ¿no se quedaría sin fondos? ¿No perderíamos también nosotros, los asegurados, nuestro dinero y protección?

La respuesta es clara: no. Y la razón se llama “reaseguro».

💡¿Qué es el reaseguro?

El reaseguro es, en pocas palabras, el seguro de las aseguradoras. Así como tú contratas una póliza para proteger tu salud, tu casa o tu coche, las aseguradoras también contratan su propia póliza con empresas internacionales llamadas reaseguradoras.

De esta manera:

Tú confías en tu aseguradora.

Y tu aseguradora confía en los reaseguradores.

Este sistema crea una red de seguridad tan grande que incluso ante catástrofes mundiales, el dinero de los asegurados está protegido.

💡Ejemplos que lo demuestran

Torres Gemelas (2001): tras los atentados del 11 de septiembre, las aseguradoras pagaron miles de millones de dólares en indemnizaciones. Ninguna se hundió porque detrás estaban los reaseguros internacionales.

Titanic (1912): el hundimiento fue una tragedia humana y económica. Sin embargo, las compañías afectadas cumplieron porque los riesgos estaban compartidos a través del reaseguro.

Huracanes y terremotos: fenómenos naturales que generan pérdidas multimillonarias cada año. Gracias al reaseguro, los pagos se distribuyen entre distintas compañías, evitando el colapso de una sola.

👉¿Qué significa para ti como asegurado?

Significa tranquilidad y confianza. Aunque ocurra lo impensable, aunque veas en las noticias tragedias que parecen imposibles de cubrir, tu póliza sigue siendo válida. La aseguradora no está sola: detrás tiene a un ejército financiero internacional preparado para respaldarla.

Por eso, cuando alguien te diga: “si ocurre un desastre la aseguradora no podrá pagar”, ya sabes la verdad. El sistema de seguros y reaseguros está diseñado precisamente para que tu dinero esté seguro, pase lo que pase.

En la vida, la salud es uno de los bienes más valiosos que poseemos. Sin embargo, pocas veces somos plenamente conscientes de lo que significa enfrentar una emergencia médica sin estar protegidos por un seguro de salud. Basta con imaginar una hospitalización inesperada, una cirugía de urgencia, un accidente o el tratamiento prolongado de una enfermedad crónica. El impacto económico puede ser devastador para una familia que no cuenta con respaldo financiero.

El costo real de no estar asegurado

Cuando se carece de un seguro de salud vigente, cualquier atención médica debe ser cubierta directamente por el paciente y su familia. Esto puede significar miles de dólares en cuestión de días. Muchas veces, estos gastos obligan a recurrir a préstamos, vender bienes o incluso endeudarse durante años. La falta de previsión no solo afecta la estabilidad económica, sino también la tranquilidad emocional en un momento en que lo más importante debería ser la recuperación.

La ventaja de contar con un seguro de salud

Un seguro de salud no solo brinda acceso a médicos, hospitales y tratamientos de calidad, sino que también permite:

Reducir gastos inesperados: al cubrir gran parte de los costos médicos.

Acceso rápido a atención especializada: sin largas listas de espera.

Prevenir riesgos mayores: gracias a chequeos y consultas periódicas.

Protección familiar: porque una sola póliza puede amparar a todo el núcleo familiar.

El papel clave de un agente de seguros

No todos los seguros son iguales, y ahí radica la importancia de contar con un agente de seguros profesional. Un buen asesor conoce las necesidades particulares de cada familia y ayuda a seleccionar la cobertura más adecuada, ajustada al presupuesto disponible y sin pagar de más. Además, representa un apoyo constante al momento de tramitar servicios médicos o siniestros.

La solidez de la aseguradora

La confianza no solo se deposita en el agente, sino también en la seriedad y respaldo de la aseguradora. Optar por una compañía sólida garantiza que, llegado el momento, las coberturas contratadas se cumplirán de forma clara y eficiente, sin sorpresas ni complicaciones.

Una inversión en tranquilidad

Más que un gasto, un seguro de salud vigente es una inversión en tranquilidad y protección. Protege la economía familiar, evita decisiones desesperadas y asegura el acceso oportuno a la atención médica. Porque cuando se trata de la salud, lo más costoso es no estar preparado.

Conclusión: Tener un seguro de salud vigente significa proteger a tu familia en los momentos más difíciles. Con la asesoría adecuada y el respaldo de una aseguradora confiable, no solo cuidas la salud física, sino también la estabilidad emocional y económica de los que más quieres.

No esperes a necesitar un seguro. Luego; será tarde.

🧠La migraña, desde la biodescodificación, puede estar vinculada a una sobrecarga mental y un exceso de control sobre uno mismo o sobre las circunstancias. Muchas veces, la persona que la padece vive situaciones donde siente que debe “mantener todo bajo control” para evitar que algo salga mal. Este esfuerzo constante, sumado a la exigencia intelectual, puede generar un conflicto inconsciente de desvalorización intelectual: la sensación de no ser lo suficientemente capaz o inteligente para resolver los problemas que enfrenta.

En algunos casos, la migraña aparece después de periodos de tensión prolongada, donde la mente no se permite descansar, y el cuerpo envía una señal clara para obligar a detenerse.

La migraña no solo es un dolor físico, también puede ser una señal de tu inconsciente. En biodesprogramación, se asocia a una sobrecarga mental, exceso de control y la sensación de no ser “lo suficientemente capaz” para resolver lo que enfrentas. Tu cuerpo te está pidiendo una pausa.

TRATARE UN CASO PUNTUAL PARA PODER UBICARSE DENTRO DEL CONCEPTO.

Cuando la migraña no está en la cabeza… sino en el alma

María, de 30 años, comenzó a sufrir migrañas desde los 21. En la sesión de biodescodificación, la primera pregunta fue directa:

“¿Hay alguien en tu entorno que te desvaloriza intelectualmente? ¿Sientes que cuando das una opinión esa persona no la toma en cuenta, la ignora o te contradice sin escucharte?”

María reconoció que, desde muy joven, su padre y luego su pareja actual, tenían la costumbre de invalidar sus opiniones. No importaba si hablaba de trabajo, política o cosas simples como elegir un color: siempre encontraba alguien que le decía “no tienes razón” o “no es así”.

Cómo funciona el conflicto biológico

Cuando alguien nos “cancela intelectualmente” (madre, padre, pareja, jefe, amigo), nuestro cerebro percibe un conflicto de desvalorización intelectual. El cuerpo interpreta: “Tengo que pensar más, encontrar la manera de que me reconozcan”. Entra en fase activa de estrés:

Aumenta el flujo de sangre a la cabeza.

El cerebro se inflama para “rendir más”.

La tensión se acumula hasta que aparece el dolor: la migraña.

El problema no es si los zapatos son marrones o negros, sino que la otra persona no te reconoce que tienes razón. Eso es lo que dispara la crisis.

La solución práctica

El paso más poderoso es simple pero liberador: ¡Deja de esperar que te den la razón! Cuando dejas de buscar el reconocimiento intelectual, el cerebro deja de entrar en ese estado de sobrecarga. Si sabes que tienes la razón, no necesitas que nadie te lo confirme.

Revisar el transgeneracional

En algunos casos, este patrón tiene raíces más profundas. Si en tu árbol genealógico algún ancestro murió por un golpe en la cabeza o una lesión cerebral, esa información puede transmitirse por epigenética como un programa de alerta. Esto no es misticismo: es biología con memoria.

Qué hacer:

Pregunta a tus padres o familiares si hubo un caso así.

Anota todo lo que consigas: nombre, fecha de nacimiento y muerte, causa del fallecimiento.

Con estos datos, podemos reprogramar el ciclo biológico memorizado para que el cerebro deje de activar la migraña.

Recuerda la Primera Ley de la Termodinámica: La energía no se crea ni se destruye, solo se transforma. Tu cuerpo es un paquete de energía e información. Cambias la información, cambia tu biología.

Practical case: Migraines & BiodecodingWhen the migraine isn’t in your head… but in your soul

Maria, age 30, had been suffering from migraines since she was 21. In her biodecoding session, the first question was straightforward:

“Is there anyone in your environment who intellectually devalues you? Someone who ignores, dismisses, or contradicts your opinion without really listening?”

Maria admitted that, from a young age, both her father and later her current partner had the habit of invalidating her ideas. It didn’t matter if it was about work, politics, or something as simple as choosing a color — there was always someone to tell her “you’re wrong” or “that’s not true.”

How the biological conflict works

When someone “intellectually cancels” you (parent, partner, boss, friend), your brain perceives an intellectual devaluation conflict. The body interprets: “I must think harder, find a way to get recognition.” It enters the active stress phase:

Increases blood flow to the head.

The brain becomes inflamed to “perform better.”

Tension builds until pain appears: the migraine.

The problem isn’t whether the shoes are brown or black — it’s that the other person refuses to acknowledge you are right. That’s what triggers the crisis.

The practical solution

The most powerful step is simple but freeing: Stop expecting others to agree with you! When you stop seeking intellectual recognition, your brain no longer enters that overload mode. If you know you’re right, you don’t need anyone to confirm it.

Check your family tree

In some cases, the pattern runs deeper. If someone in your family tree died from a head injury or brain trauma, that information can be passed down epigenetically as an “alert program.” This is not mysticism — it’s biology with memory.

What to do:

Ask your parents or relatives if such a case exists.

Write down everything: name, date of birth and death, cause of death.

With that data, the memorized biological cycle can be reprogrammed so the brain no longer activates the migraine.

Remember the First Law of Thermodynamics: Energy cannot be created or destroyed, only transformed. Your body is a package of energy and information. Change the information, and your biology changes too.

Transcurría el año 1980. Una de las zonas francas de Venezuela 🇻🇪 apenas sobrevivía a la crisis económica que azotaba al país. El dólar 💵 se disparaba frente al bolívar, y la crisis energética mundial ⚡ golpeaba con fuerza a nuestra economía, dependiente casi por completo del petróleo 🛢️.

Yo trabajaba en una aseguradora 📄, en el área de siniestros, y cualquier reclamo debía pasar por mis manos. Aquel día recibí el reporte de un incendio 🔥 de proporciones gigantescas, que devoraba toda una manzana comercial 🏬.

El fuego había comenzado en la madrugada 🌌. La isla carecía de un buen cuerpo de bomberos 🚒, y las llamas, alimentadas por el viento 🌬️, se propagaron con furia, arrasando veinticinco locales en pocas horas.

Debido a la magnitud del evento, viajé hasta la zona franca junto con mi investigador 🔍 y ajustador de pérdidas de confianza. Arribamos a la isla en nuestro avión privado ✈️ e iniciamos la investigación. Algo inusual llamó nuestra atención y la de las autoridades: todos los locales siniestrados pertenecían al mismo grupo económico. De los 26 locales de la manzana, solo uno se salvó, y este no pertenecía al grupo citado.

Los restos calcinados fueron analizados 🧪 y resultaron ser papel, cartón y trozos de madera. Ante tal evidencia y por la forma tan infantil en que presuntamente se planificó el incendio, emitimos una carta de rechazo 📬 alegando que la indemnización no era procedente.

Los asegurados y el bróker solicitaron reunirse conmigo 🤝, a lo cual accedí, manteniendo mi posición de rechazo. Tres días después, recibí una comunicación del agente de seguros indicándome que quería verme fuera de la oficina 🏢, en un lujoso restaurante de comida del medio oriente 🍽️, con suites en la parte alta.

Inocentemente, y por la amistad que mantenía con el corredor, acepté. Cuando llegué, fui conducido a una suite decorada con cortinas de seda y aromas exóticos 🌺. Un séquito de mujeres bellamente ataviadas con vestimentas orientales 💃 me recibió. La música 🎶, el perfume y la opulencia me envolvieron, y poco a poco, mi razón se nubló…

No se habló de negocios aquella noche. Solo un juego de miradas, gestos y caricias disfrazadas de hospitalidad… ✨ Al amanecer 🌅, la luz tímida se filtraba entre las cortinas y comprendí que esa velada quedaría tatuada en mi memoria para siempre.

Al día siguiente, ratifiqué la posición inicial de rechazo 📑. De ese expediente me quedó un dulce recuerdo que hoy, a mis 79 años 🎂, revive en mi memoria.

Lo lamentable fue que los asegurados perdieron todo 💔. Fueron inducidos a cometer un delito con la expectativa de cobrar un seguro. Este hecho demuestra la importancia de asesorarse con personas confiables y honestas. Recuerdo siempre la frase que mi padre me inculcó cuando yo era adolescente: «El camino mejor es el derecho» ⚖️.

🌿 El autismo desde una perspectiva biológica, emocional y espiritual

El autismo es comprendido por la biodesprogramación como un tipo de desconexión emocional y sensorial que se origina muchas veces dentro del vientre materno, durante el embarazo.

Para que este tipo de condición se manifieste, suele haber ocurrido un bioshock emocional o drama profundo en la madre, que activa un mecanismo inconsciente de desvinculación con su bebé. Este proceso no es culpa de nadie: es una respuesta de adaptación y supervivencia.

🤰 ¿Qué puede sentir una madre embarazada que afecte al bebé?

Diagnósticos médicos alarmantes: “El bebé puede no nacer sano” o “hay riesgo de pérdida”.

Separación de la pareja: “No quiero este bebé de este hombre”.

Ambientes ruidosos o amenazantes: ruidos extremos, eco sonogramas, camiones ruidosos en la zona donde vive, fuegos artificiales, etc..

Entornos hostiles: inseguridad, miedo, conflictos familiares o sociales.

Cuando esto ocurre, la madre, por puro instinto de autoprotección, puede sentir (aunque no lo diga): “No me encariñaré con este bebé, por si acaso algo pasa”.

El bebé, al percibir esta desvinculación energética, se adapta. Se retira de la conexión emocional, se aísla como acto de protección. Así nace el patrón del autismo como desconexión del mundo exterior.

🧬 ¿Qué está protegiendo el cerebro?

El cerebro no está interesado en tu felicidad, solo en tu supervivencia. Ante un entorno que percibe como hostil o peligroso, activa mecanismos de adaptación que priorizan el no sentir, el retraimiento, el aislamiento.

Esto puede expresarse en el niño como:

Ausencia emocional o sensorial

Conductas repetitivas o ritualizadas

Dificultades para comunicarse o relacionarse

Hipersensibilidad a ruidos, luces, contacto físico

🧘♀️ Ejemplo ilustrativo

Una madre embarazada, en su tercer mes, vive en una casa en pendiente donde los camiones hacen un estruendo al pasar. Cada noche, ese ruido llega hasta su habitación. El bebé, en su desarrollo intrauterino, percibe esa vibración como una amenaza. Su cerebro emite una orden: «Aislarse para sobrevivir».

El resultado: nace un niño con síntomas de ausencia o autismo.

🌳 ¿Y qué dice el árbol genealógico?

Muchas veces, este tipo de condición no aparece por primera vez. Hay que preguntarse:

¿Qué ocurrió en los embarazos anteriores en este clan familiar?

¿Qué pasó con otros niños en la familia que dejaron una huella emocional?

¿A qué memorias inconscientes responde este embarazo?

💎 Prevención y consciencia

Para tener hijos emocionalmente sanos, debemos cuidar a las embarazadas como tesoros sagrados:

🛡️ Protegerlas de:

Celos, violencia, estrés emocional

Ruidos extremos, ambientes tóxicos

Medicamentos innecesarios, radiaciones, exceso de tecnología

💖 Acompañarlas con:

Amor, dulzura, presencia

Seguridad, armonía, contacto con la naturaleza

Escucha activa y apoyo real

👶 El niño no nace desconectado por casualidad. El niño reacciona desde el útero para adaptarse a un entorno hostil. Entender esto no es juzgar, es liberar y sanar.

Juan Vicente Colón Biodesprogramador 🌐 SabiduríaBioNatural.com #Biodesprogramación #Autismo #EmbarazoConsciente #SabiduríaBioNatural

🇬🇧 ENGLISH VERSION

Autism and Intrauterine Bonding – A Bio-Decoding Perspective ✨ By Juan Vicente Colón – Bio-decoder

🌿 Autism as a biological, emotional, and spiritual adaptation

From the perspective of biodecoding, autism is often seen as a deep emotional and sensory disconnection that can begin inside the womb, during pregnancy.

For this pattern to emerge, there is usually an emotional shock or intense drama experienced by the mother. As an unconscious response of adaptation and survival, she may energetically detach from the baby.

🤰 Common maternal experiences during pregnancy that may affect the baby:

Alarming medical diagnosis: “Your baby may not survive” or “might be born with issues.”

Emotional rejection: “I don’t want this baby from that man.”

Excessive noise and medical interventions: ultrasounds, trucks, fireworks

Hostile or unsafe environments

To protect herself from pain, the mother might think or feel: «I better not get attached to this baby.»

The baby perceives this emotional detachment and adapts by emotionally withdrawing. This may be the root of the condition we call autism.

🧬 The brain protects, not pleases

The brain doesn’t care about happiness — only survival. When it perceives danger, it issues emergency commands. One of those is: “Disconnect to avoid harm.”

This leads to:

Emotional or sensory absence

Repetitive or ritual behaviors

Difficulties connecting or communicating

Hypersensitivity to sound, touch, or light

🧘♀️ A simple example

A pregnant woman, in her third month, lives in a house on a slope where loud trucks pass daily. These noises reach her bedroom. The baby inside the womb perceives it as danger. The brain reacts with: «Withdraw. Protect.»

Result: A child born with signs of emotional disconnection or autism.

🌳 What about the family tree?

This condition may be inherited. Ask:

What happened in previous births in this family?

What memories of lost or suffering children still echo?

What unhealed stories is this new baby carrying?

💎 Prevention and Sacred Pregnancy

If we want emotionally healthy children, we must care for pregnant women like sacred treasures.

🛡️ Protect them from:

Emotional violence, jealousy, stress

Loud environments, radiation, unnecessary meds

💖 Surround them with:

Love, peace, nature

Emotional safety

Kind words and physical affection

👶 A child doesn’t “choose” disconnection randomly. The child is adapting to survive. Understanding this is not about guilt — it’s about healing with compassion.

Juan Vicente Colón Bio-decoder 🌐 SabiduríaBioNatural.com #Biodecoding #ConsciousPregnancy #HealingAutism #SpiritualScience

Transcurría el año 1980 📅, una tarde en la que ejercía mi labor como analista de siniestros de aviación 🛩️ en el aeropuerto de Maiquetía, La Guaira, Venezuela. En el taller de aviación me encontré con un gran amigo: Ferrara.

Mientras conversábamos de temas de aviación 📞, recibió una llamada donde le confirmaban la aprobación de un crédito 💰 para comprar un moderno Cessna ✈️, superior a su Rally Zocata.

Eufórico, me dijo: — Te vendo mi avión. Está impecable, no lo necesito y aún le quedan muchos años de vida útil. Te enseño a volar y te lo doy a crédito.

Era un monomotor de hélice, tren fijo, bajo mantenimiento 🔧 y perfecto para un apasionado del aire como yo. Me lo ofreció por 60.000 Bs. (unos 13.000 USD) 💵, con una inicial de 10.000 Bs. y el resto poco a poco.

Lleno de alegría, acepté de inmediato 🙌. Llamó al abogado para el traspaso y, aunque no quería recibir mi cheque por la confianza, finalmente lo guardó en su billetera. Me dijo: — Vamos a dar una vuelta y así te voy enseñando a volar.

Sin embargo, una extraña sensación 😔 me invadió, la misma que sentí años atrás cuando, en tres meses, perdí a mi mascota 🐾, un sobrino 👶, mi hermano 🧑 y mi madre 👩.

Guardamos el avión en el hangar y, antes de irme, me pidió prestado el avión para un último viaje a Margarita 🏝️.

Esa noche, al llegar a casa, estuve a punto de contarle a mi esposa la compra 💍, pero una voz en mi mente dijo: — ¡No se lo cuentes a nadie! 🤐

Al día siguiente 📆, el primer reporte que recibí en mi trabajo fue que un avión de Aeropostal había sufrido un aterrizaje brusco y cerrado la pista. Esto provocó que mi amigo Ferrara quien regresaba desde Margarita tuviera que desviarse al aeropuerto de Valencia.

A la media hora ⏳, desapareció del radar 📡. Esa tarde supe que mi avión se había accidentado 💔. El cheque jamás fue cobrado, y como no hicimos contrato ni traspaso formal, el seguro no pudo responder 📑.

Dura lección: en seguros, todo debe hacerse por escrito.

Días después, en profunda tristeza y en meditación 🧘♂️ sentí la presencia de mi madre 👩🦳, quien me dijo: «Hijo, descansa. Él no está muerto. Solo regresó a casa.»🕊️

!Don’t Tell Anyone! 🤫✈️

It was 1980 📅, one afternoon while I was working as an aviation claims analyst 🛩️ at Maiquetía Airport, La Guaira, Venezuela. In the aviation workshop, I ran into a great friend: Ferrara.

While we were talking about aviation matters 📞, he received a call confirming the approval of a loan 💰 to buy a modern Cessna ✈️, far superior to his Rally Zocata.

Excited, he told me: — I’ll sell you my plane. It’s in perfect condition, I don’t need it anymore, and it still has many years of life left. I’ll teach you to fly and let you pay in installments.

It was a single-engine propeller plane, fixed gear, low maintenance 🔧, and perfect for an aviation enthusiast like me. He offered it for 60,000 Bs. (about $13,000 USD) 💵, with a 10,000 Bs. down payment and the rest little by little.

Overjoyed, I immediately said yes 🙌. He called a lawyer to arrange the transfer and, although he didn’t want to accept my check due to our trust, he finally put it in his wallet. — Let’s take a flight, and I’ll start teaching you to fly, he said.

However, a strange feeling 😔 came over me—the same one I had years earlier when, in just three months, I lost my pet 🐾, an infant nephew 👶, my 21-year-old brother 🧑, and my mother 👩.

We stored the plane in the hangar, and before leaving, he asked to borrow it for one last trip to Margarita Island 🏝️.

That night, when I got home, I was about to tell my wife 💍 about the purchase, but a voice inside my head said: — Don’t tell anyone! 🤐

The next day 📆, the first report I received at work was that an Aeropostal plane had suffered a hard landing and blocked the runway. This caused my friend Ferrara to be diverted to Valencia Airport.

About half an hour later ⏳, he disappeared from the radar 📡. That same afternoon, I learned that my plane had crashed 💔. The check was never cashed, and since there was no formal contract or ownership transfer, the insurance could not cover it 📑.

A hard lesson: in insurance, everything must be done in writing.

A few days later, in deep meditation 🧘♂️, I felt my mother’s presence 👩🦳, and she told me: «Son, rest. He is not dead. He just went back home.» 🕊️

Transcurría el año 1980. Una de las zonas francas de Venezuela apenas sobrevivía a la crisis económica que azotaba al país. El dólar 💵 se disparaba frente al bolívar, y la crisis energética mundial ⚡ golpeaba con fuerza a nuestra economía, dependiente casi por completo del petróleo 🛢️.

Yo trabajaba en una aseguradora 📄, en el área de siniestros, y cualquier reclamo debía pasar por mis manos. Aquel día recibí el reporte de un incendio 🔥 de proporciones gigantescas, que devoraba toda una manzana comercial 🏬.

El fuego había comenzado en la madrugada 🌌. La isla carecía de un buen cuerpo de bomberos 🚒, y las llamas, alimentadas por el viento 🌬️, se propagaron con furia, arrasando veinticinco locales en pocas horas.

Debido a la magnitud del evento, viajé hasta la zona franca junto con mi investigador 🔍 y ajustador de pérdidas de confianza. Arribamos a la isla en nuestro avión privado ✈️ e iniciamos la investigación. Algo inusual llamó nuestra atención y la de las autoridades: todos los locales siniestrados pertenecían al mismo grupo económico. De los 26 locales de la manzana, solo uno se salvó, y este no pertenecía al grupo citado.

Los restos calcinados fueron analizados 🧪 y resultaron ser papel, cartón y trozos de madera. Ante tal evidencia y por la forma tan infantil en que presuntamente se planificó el incendio, emitimos una carta de rechazo 📬 alegando que la indemnización no era procedente.

Los asegurados y el bróker solicitaron reunirse conmigo 🤝, a lo cual accedí, manteniendo mi posición de rechazo. Tres días después, recibí una comunicación del agente de seguros indicándome que quería verme fuera de la oficina 🏢, en un lujoso restaurante de comida del medio oriente 🍽️, con suites en la parte alta.

Inocentemente, y por la amistad que mantenía con el corredor, acepté. Cuando llegué, fui conducido a una suite decorada con cortinas de seda y aromas exóticos 🌺. Un séquito de mujeres bellamente ataviadas con vestimentas orientales 💃 me recibió. La música 🎶, el perfume y la opulencia me envolvieron, y poco a poco, mi razón se nubló…

No se habló de negocios aquella noche. Solo un juego de miradas, gestos y caricias disfrazadas de hospitalidad… ✨ Al amanecer 🌅, la luz tímida se filtraba entre las cortinas y comprendí que esa velada quedaría tatuada en mi memoria para siempre.

Al día siguiente, ratifiqué la posición inicial de rechazo 📑. De ese expediente me quedó un dulce recuerdo que hoy, a mis 79 años 🎂, revive en mi memoria.

Lo lamentable fue que los asegurados perdieron todo 💔. Fueron inducidos a cometer un delito con la expectativa de cobrar un seguro. Este hecho demuestra la importancia de asesorarse con personas confiables y honestas. Recuerdo siempre la frase que mi padre me inculcó cuando yo era adolescente: «El camino mejor es el derecho» ⚖️.