Cuando ocurre un accidente de tránsito, muchas víctimas esperan que la aseguradora del responsable pague íntegramente los daños materiales de su vehículo. Sin embargo, en la práctica, no siempre se recibe el 100 % de la indemnización, y en algunos casos el seguro puede incluso no pagar nada. Esto genera frustración, pero la razón suele estar en la forma en que se verifican los hechos, la responsabilidad y las condiciones de la póliza.

A continuación, explicamos algunas de las causas más comunes y qué puede hacer un tercero para proteger sus derechos; si los tiene.

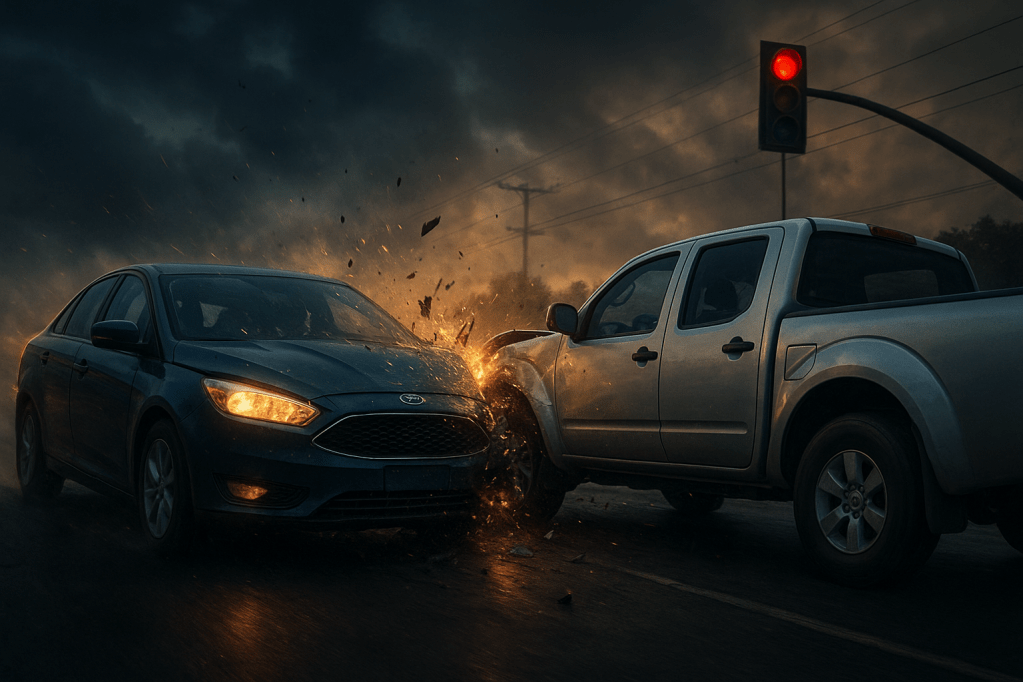

Caso ilustrativo: Martin y Félix

Imaginemos un escenario real:

- Martin conduce su Ford por la avenida principal. El semáforo está en verde para él.

- Desde una calle lateral, Félix maneja su Pick Up con semáforo en rojo, pero cruza de todos modos.

- Martin, al ver la infracción de Felix, toca la bocina, prende las luces y grita improperios, continuando su marcha.

- Resultado: ambos vehículos colisionan y se producen daños materiales.

¿Por qué la aseguradora podría pagar solo un porcentaje o negarse?

- Concurrencia de culpas

- En muchos accidentes, el tercero también podría haber actuado de manera imprudente y ser parte causal del accidente.

- En el ejemplo, Martin provocó una reacción emocional que podría considerarse como contribución al accidente (uso agresivo de la bocina y gestos), aunque Félix cruzó con luz roja.

- La aseguradora puede alegar culpa compartida o total imprudencia demostrada en la indagación de los hechos, reduciendo la indemnización o no asumiendo ninguna respon¿Por qué las aseguradoras rara vez pagan el 100 % al tercero en accidentes de tránsito?

- Cuando ocurre un accidente de tránsito, muchas víctimas esperan que la aseguradora del responsable pague íntegramente los daños materiales de su vehículo. Sin embargo, en la práctica, no siempre se recibe el 100 % de la indemnización, y en algunos casos el seguro puede incluso no pagar nada. Esto genera frustración, pero la razón suele estar en la forma en que se verifican los hechos, la responsabilidad y las condiciones de la póliza.

- A continuación, explicamos las causas más comunes y qué puede hacer un tercero para proteger sus derechos.

- Caso ilustrativo: Martin y Félix

- Imaginemos un escenario real:

- Martin conduce su Ford por la avenida principal. El semáforo está en verde para él.

- Desde una calle lateral, Félix maneja su Pick Up con semáforo en rojo, pero decide cruzar de todos modos.

- Martin, al ver la infracción, toca la bocina, prende las luces y grita improperios, continuando su marcha.

- Resultado: ambos vehículos colisionan y se producen solo daños materiales.

- ¿Por qué la aseguradora podría pagar solo un porcentaje o negarse?

- Concurrencia de culpas

- En muchos accidentes, el tercero también podría haber actuado de manera imprudente.

- En el ejemplo, Martin provocó una reacción emocional que podría considerarse como contribución al accidente (uso agresivo de la bocina y gestos), aunque Félix cruzó con luz roja.

- La aseguradora puede alegar culpa compartida, reduciendo la indemnización proporcionalmente.

- Infracción de las normas de tránsito

- Si el tercero (o el asegurado) incumplió reglas de tránsito que influyeron en el accidente, la compañía puede reducir o negar el pago.

- Ejemplo: exceso de velocidad, cambio de carril indebido o distracciones.

- Falta de pruebas o inconsistencias

- Las aseguradoras requieren fotografías, informes policiales, testimonios y partes de accidente.

- Si la documentación es insuficiente o contradictoria, la aseguradora puede limitar la indemnización.

- Daños preexistentes o no comprobables

- Solo se cubren los daños directamente causados por el accidente.

- Si el vehículo ya tenía golpes previos o desperfectos que no se pueden demostrar que fueron provocados por el choque, la aseguradora no los reconoce.

- Esto puede ser un motivo para negar parcialmente el pago.

- Opciones para el tercero

- Documentar todo con detalle

- Parte policial completo y firmado.

- Solicitar peritaje independiente

- Un perito externo puede cuantificar el daño real y presentar un informe técnico que respalde la reclamación.

- Negociar con la aseguradora

- Presentar evidencia y argumentar responsabilidad. A veces un buen expediente permite aumentar el porcentaje de pago.

- Acciones legales

- Conclusión

- El hecho de que una aseguradora no pague el 100 % al tercero no siempre significa arbitrariedad. Normalmente responde a reglas de responsabilidad compartida, evidencias incompletas o cláusulas de la póliza. Con información, pruebas y asesoría adecuada, el tercero puede salvaguardar sus derechos y maximizar la indemnización.

- En muchos accidentes, el tercero también podría haber actuado de manera imprudente y ser parte causal del accidente.

Deja un comentario