Caso real y lección para todo propietario de embarcaciones y aeronaves

Transcurría el año 1973, un 6 de octubre.

El mundo parecía respirar una calma frágil, especialmente en el Medio Oriente. Era la semana del Yom Kipur, el día más sagrado para el pueblo judío, y también coincidía con el mes sagrado musulmán del Ramadán.

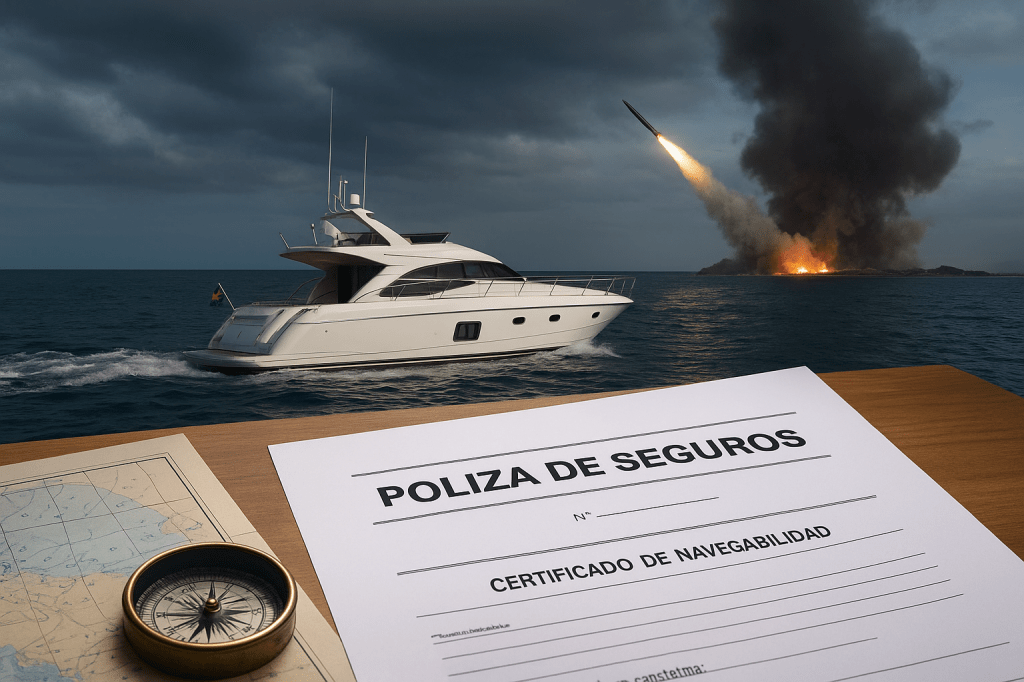

En la cubierta de su yate, el capitán Otto Hamer disfrutaba de la brisa marina. Estaba a punto de emprender un viaje privado rumbo a Israel. Revisó cuidadosamente cada documento: permisos, certificados de navegabilidad, póliza de seguros… todo en regla.

Al amanecer, con buen clima y mar tranquilo, zarpó. Seis horas después, en alta mar, recibió una noticia que cambiaría el rumbo de su travesía:

“Egipto y Siria acaban de lanzar un ataque coordinado contra Israel. Todas las embarcaciones deben abandonar el área y regresar a puerto seguro.”

El capitán confirmó que había sido notificado, pero decidió continuar hasta su destino. Llegó a Israel sin incidentes, desembarcó a sus pasajeros y regresó a puerto base.

Tres días más tarde, su cliente lo llamó para que lo recogiera nuevamente en Israel. Otto aceptó y volvió a adentrarse en una zona que ya estaba declarada como zona de exclusión por guerra. Esta vez, la suerte no lo acompañó: un misil lanzado desde una aeronave impactó su embarcación, hundiéndola por completo. Logró salvar la vida y regresar como pudo a su base.

Presentó reclamación a la aseguradora, convencido de que estaba protegido por la cláusula de actos de guerra, declarada o no. Sin embargo, la compañía rechazó el pago.

¿Por qué perdió la cobertura?

Como Técnico Superior de Seguros y especialista en análisis de siniestros de aviación y embarcaciones, analicé el caso y el resultado fue claro:

La cláusula de guerra protege el interés asegurado contra daños por guerra o actos de guerra declarada o no. Sin embargo, se anula automáticamente al iniciarse un conflicto. La póliza otorga un plazo específico para que el asegurado, una vez notificado, retorne a puerto seguro:

- En aviación, un plazo de horas.

- En embarcaciones, un plazo de días.

Si el siniestro ocurre dentro de ese plazo mientras el asegurado se dirige a puerto seguro, la aseguradora paga. Pero si el asegurado voluntariamente se adentra de nuevo en la zona de guerra, la cobertura deja de estar vigente.

El capitán Hamer estuvo cubierto en su primer viaje de retorno. Pero su segundo viaje fue una decisión personal en pleno conflicto, por lo que la aseguradora actuó de forma correcta y legal al no indemnizar la pérdida.

💡 Moraleja: Una póliza de seguros no es una carta blanca para ignorar el riesgo. Conocer y respetar las condiciones de cobertura puede salvar no solo tu patrimonio, sino también tu vida.

Asesórate con un buen profesional como el Técnico Superior de Seguros Juan Vicente Colón.

Deja un comentario